Op deze pagina leest u meer over de omzetting van onvoorwaardelijke indexatie naar voorwaardelijke indexatie als gevolg van de harmonisatie van de regelingen. De vragen en antwoorden op deze pagina gelden uitsluitend voor de deelnemers die op basis van oude regelingen nog pensioenen met onvoorwaardelijke indexatie hebben.

Als de toekenning van de indexatie niet afhankelijk is van de financiële positie van het pensioenfonds (lees de dekkingsgraad) en altijd jaarlijks wordt toegekend, dan noemen we dit onvoorwaardelijke indexatie.

Voorwaardelijke indexatie is wel afhankelijk van de dekkingsgraad van het fonds. U vindt hierover ook meer informatie op onze site.

Onvoorwaardelijk indexatie is altijd gekoppeld aan een “norm”. Dat kan bijvoorbeeld de stijging van de prijsindex zijn, maar ook bijvoorbeeld de loonindex of de laagste van deze twee. Ons fonds kent veel verschillende “normen”. Een onvoorwaardelijke indexatie kan dus ook in een jaar 0% zijn. Bijvoorbeeld omdat de loonindex 0% was.

In de videos bij de harmonisatie vertellen we dat de waarde van je pensioen voor en na de harmonisatie gelijk is. Het is dus belangrijk om te weten welke “waarde” uw onvoorwaardelijke indexatie heeft. Het pensioenfonds reserveert geld om jaarlijks uw pensioen te kunnen indexeren. Bij deze reservering hanteren wij één norm voor alle verschillende normen die er zijn voor de onvoorwaardelijke indexatie. De norm die wij hanteren – en daarvoor ook moeten hanteren van onze toezichthouder De Nederlandse Bank (DNB) – is het percentage voor langjarige inflatie. Dat percentage is 1,9%. Daarbij geldt wel dat de eerste vijf jaar het percentage start op 1,7% en toegroeit naar 1,9%.

Het is wat uitgebreid omschreven maar het betekent dus dat we geld hebben om uw pensioen – in principe – elk jaar met bijna 1,9% te verhogen. Kijken we naar de gemiddelde verhogingen de afgelopen 10 jaar dan zien we dat dat gemiddelde lager is geweest dan de 1,9% waar we nu rekening mee houden.

Als de huidige inflatie zo blijft dan maakt dit natuurlijk een verschil. Op dit moment blijft de langjarige inflatie op basis van de tabellen van DNB op 1,9% staan. Maar als de huidige inflatie zo hoog blijft dan zal ook dat percentage omhoog gaan en daarmee ook de reservering voor de verhoging van uw pensioen (als u niet instemt met de omzetting). In dat opzicht zou u kunnen zeggen dat harmonisatie een nadeel zou kunnen opleveren als de inflatie zo hoog blijft. De vraag is of de “norm” die geldt voor de indexatie van uw pensioen in dezelfde mate zal stijgen als de inflatie. Is uw indexatie bijvoorbeeld aan de lonen gekoppeld, dan is dat nog maar de vraag.

Wat ook niet mag worden vergeten is dat de verwachting is, dat als de inflatie hoog blijft dan ook de rente omhoog zal gaan. Dat zal leiden tot een hogere dekkingsgraad van het fonds en dus ook een hogere voorwaardelijke indexatie.

Wat er gebeurt met de waarde van uw indexatie bij de harmonisatie

De reserve om uw pensioen elk jaar (levenslang) met (bijna) 1,9% te verhogen moeten we van DNB volledig gebruiken voor een extra levenslang pensioen voor u. Hiermee verhogen we uw huidige pensioen. Hoeveel we verhogen hangt af van uw huidige leeftijd en de pensioenrichtleeftijd. Hoe langer we verwachten dat u nog leeft hoe hoger uw extra pensioen.

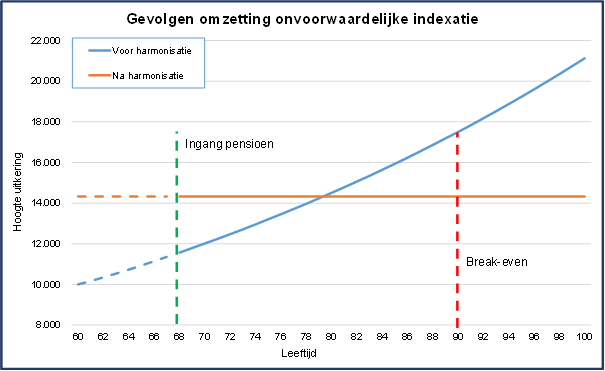

Bent u bijvoorbeeld nu 60 en hebt u een pensioen ingaande op 68, dan verhogen we uw huidige pensioen met 43,31%. Was dat (nog niet ingegane) pensioen bijvoorbeeld € 10.000 per jaar. Dan wordt dat nu € 14.331 per jaar. In de afbeelding ziet dat er dan zo uit.

In het plaatje ziet u dat na ongeveer 12 jaren na ingang (vanaf leeftijd 68) de stijgende lijn van het met 1,9%-stijgende pensioen de lijn snijdt van het éénmalig verhoogde pensioen (€ 14.331). Weer 10 jaar later zou u kunnen zeggen dat het totaal van de uitkeringen van de twee pensioenen gelijk is. Het zogenaamde “break-even” punt. Wordt u ouder dan ongeveer 90 dan zou een 1,9%-stijgend pensioen meer opgeleverd hebben. Als u lang leeft, kan de keuze om over te stappen naar voorwaardelijke indexatie nadelig voor u zijn.

Als u heel oud denkt te worden, lijkt de keuze om over te stappen naar voorwaardelijke indexatie dan nadelig. In principe is dat natuurlijk ook zo, alleen u moet er wel rekening mee houden dat u die 1,9% onvoorwaardelijk indexatie misschien wel helemaal niet krijgt. De onvoorwaardelijke indexatie is gekoppeld aan een “norm”. En bijvoorbeeld de consumenten prijs index (CPI) is de afgelopen 10 jaar gemiddeld lager geweest dan die 1,9%.

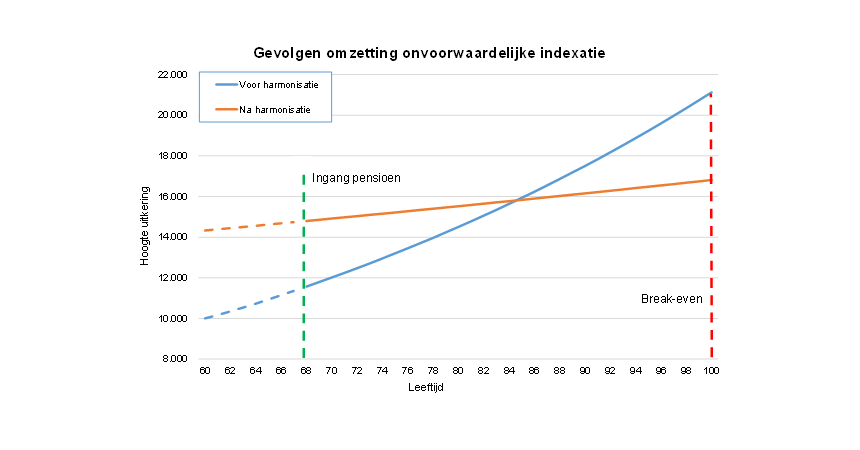

Daarnaast is het zo dat u na de harmonisatie mee doet met voorwaardelijke indexatie. Hierdoor schuift het break-even punt verder op naar rechts. Dus u moet nog ouder worden om het break-even punt te halen. Dat is weergegeven in de volgende grafiek.

Indien we rekening houden met een voorwaardelijke indexatie van (zeg) 0,4% per jaar, dan schuift het break-even punt op naar leeftijd 100. Voordeel van de harmonisatie is dat de meeste mensen het fijn vinden als ze na hun pensionering eerst meer inkomen hebben. Hier gebeurt dat; je krijgt een relatief lagere jaarlijkse stijging terug plus een verhoging van je pensioen ineens in ruil voor de (gereserveerde) jaarlijkse stijging van 1,9%.

Vragen?

We hebben geprobeerd zo eenvoudig en duidelijk mogelijk de diverse effecten voor u te beschrijven, wilt u nu toch nog meer uitleg, neem dan contact met ons op of maak een afspraak voor een videogesprek.